Las siguientes definiciones describen los elementos de presupuesto que constituyen el fundamento de la Gestión de Valor Ganado (EVM) y, aunque no son iguales a, están alineados con las definiciones que se encuentran en el estándar ANSI/EIA-748-B-2007 y la Segunda Edición del Estándar de la Práctica de Gestión del Valor Ganado del PMI (Practice Standard for Earned Value Management – Second Edition – PMI - 2011).

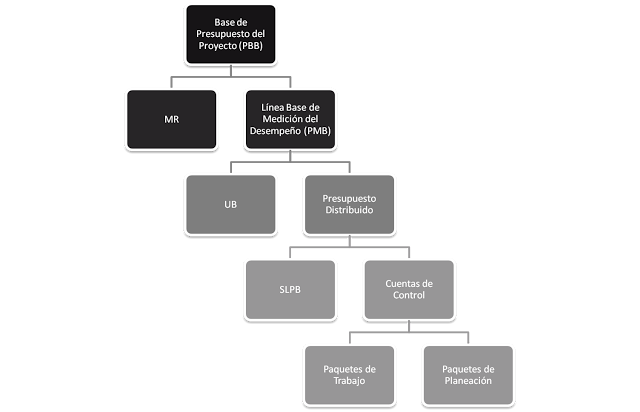

Base de Presupuesto del Proyecto o en inglés “Project Budget Base” (PBB)

Este es un concepto que proviene de la relación cliente/proveedor y que ha sido extendido análogamente a proyectos internos en los que pueden ser claramente identificadas dos partes de la organización: una parte que solicita un proyecto siendo dueña de él (cliente) y otra que ejecuta el proyecto (proveedor). El PBB corresponde al total del presupuesto que tiene la parte cliente, que es mayor o igual al presupuesto asignado al proveedor.

La diferencia entre estos dos presupuestos es llamada Reserva Gerencial, no forma parte de la línea base del proyecto y no puede ser utilizada por el Gerente de Proyecto, salvo autorización superior del cliente. Existen numerosas definiciones de la Reserva Gerencial y no todas ellas son equivalentes. A continuación ofreceremos una definición que, en lo personal, me parece la más acertada.

Reserva Gerencial o en ingles “Management Reserve” (MR)

He visto muchas definiciones de este concepto que distinguen entre riesgos conocidos (known-unknowns) y riesgos desconocidos (unknown-unknowns). Algunas de estas definiciones indican que la reserva gerencial es para los riesgos desconocidos. Estas son definiciones correctas pero incompletas.

Muchos proyectos son contratados dejando toda o una parte de los riesgos desconocidos en manos del proveedor. Esta es una práctica común y legal en muchas industrias. En estos casos la Reserva Gerencial sigue siendo una buena práctica y tiene un propósito distinto. Aun cuando la línea base pueda incluir todos los riesgos de proyecto, los riesgos del cliente no forman parte del proyecto gestionado por el proveedor. Supongamos que el proyecto incluye una fracción del alcance contratada en la modalidad “tiempo y materiales”. El riesgo de una mala estimación, en este caso, queda del lado del cliente. La Reserva Gerencial tiene, en estos casos, el propósito de compensar una mala estimación.

El cliente tiene, en la mayoría de los casos, un rol activo en el proyecto. Siempre existe un “proyecto del cliente”. Su alcance es un super-conjunto del alcance del proyecto contratado y se diferencian, como mínimo, en un paquete de trabajo de administración. La participación del cliente conlleva riesgos para la organización. Es posible que un representante del cliente cometa un error durante la especificación del alcance, la contratación o durante la ejecución. Los proyectos están formados por personas y las personas cometen errores. Los efectos que el error tenga para el proyecto pueden exceder varias veces las responsabilidades personales. La Reserva Gerencial permite gestionar los riesgos del cliente y muchas veces evita que el proyecto fracase por causas atribuibles al cliente.

La Reserva Gerencial no es una contingencia que pueda ser eliminada de los precios en negociaciones subsecuentes, no debe ser usada para absorber sobrecostos del proyecto ni usada para absorber costo de cambios. Tampoco puede ser visto como una fuente de fondos para financiar nuevas partes del alcance.

Línea Base de Medición del Desempeño o en inglés “Performance Measurement Baseline” (PMB)

Corresponde a un plan autorizado que incluye Costo, Tiempo y Alcance. Sirve para hacer una comparación entre el plan y el estado del proyecto, en cada momento. El presupuesto considerado en la línea base se compone de la suma del Presupuesto Distribuido y el Presupuesto No-Distribuido.

Presupuesto No-distribuido o en inglés “Undistributed Budget” (UB)

Es una parte del presupuesto de la línea base del proyecto que no se ha distribuido en paquetes de trabajo de la WBS y no ha sido asignado a Cuentas de Control.

Presupuesto Distribuido o en inglés “Distributed Budget” (DB)

Es una parte del presupuesto de la línea base del proyecto que ya ha sido distribuido en paquetes de trabajo de la WBS y ha sido asignado a Cuentas de Control.

Presupuesto de Planeación a Nivel de Resumen o en inglés “Summary Level Planning Budget” (SLPB)

No todos los proyectos poseen esta clase de presupuesto. También llamado Paquete de Planeación a Nivel de Resumen o en inglés “Summary Level Planning Package” (SLPP), corresponde a una fracción del presupuesto distribuido, comúnmente asignado a fases del proyecto, que no puede ser razonablemente distribuido en paquetes de trabajo o cuentas de control. El presupuesto y alcance en SLPB debe ser movido a cuentas de control tan pronto como sea posible y, en cualquier caso, antes de que el trabajo asociado comience.

Cuentas de Control o en ingles “Control Accounts” (CA)

Es una relación entre alcance, presupuesto, costo real y tiempo, que permite comparar el valor ganado y el desempeño del proyecto en ciertos momentos determinados del proyecto. Cada cuenta de control puede pertenecer a un único elemento de la WBS y a un único elemento de la OBS (Organizational Breakdown Structure). Se puede descomponer en Paquetes de Trabajo y/o Paquetes de Planeación.

Paquete de Trabajo o en inglés “Work Package” (WP)

Es el último nivel en la descomposición del alcance en la WBS. El costo, los momentos de inicio y término y el alcance pueden ser claramente identificados y gestionados para un Paquete de Trabajo. Cada Paquete de Trabajo pertenece a una única cuenta de control.

Paquete de Planeación o en inglés “Planning Package”

Es una fracción del presupuesto distribuido para la que se han identificado costo y alcance pero que aun no ha podido ser asignada a paquetes de trabajo. Está asociado a trabajo futuro que no ha sido planeado en detalle. Antes de comenzar a ejecutar el trabajo asociado, el paquete de planeación debe ser convertido en uno o más paquetes de trabajo.