Gestión de Valor Ganado

La Gestión de Valor Ganado (EVM) fue desarrollada a fines de los 60s como una Técnica de Análisis Financiero. Se volvió popular en las siguientes cuatro décadas como una Técnica de Gestión de Proyectos. Sin embargo, hoy es también conocida como una Técnica de Gestión de Programas. La Gestión de Valor Ganado fue adoptada por la Administración Nacional de Aeronáutica y Espacio de los Estados Unidos (NASA), el Departamento de Energía de los Estados Unidos y el Departamento de Defensa (DoD). En las últimas tres décadas ha sido ampliamente adoptado por Gerentes y Ejecutivos internacionalmente. El ANSI/EIA-748-B-2007 ha estandarizado el uso de los Sistemas de Gestión de Valor Ganado (EVMS) que han sido adoptados en muchos países para sus programas de adquisiciones y aprovisionamiento.

La Gestión de Valor Ganado principalmente cubre las tres más importantes áreas de conocimiento de la Gestión de Proyectos: Gestión del Alcance, Gestión del Costo y Gestión del Tiempo. La Gestión de Valor Ganado unifica esas tres áreas en un marco conceptual común que permite representar matemáticamente las relaciones entre ellas. A pesar de que la Gestión de Valor Ganado es débil en otras áreas de la Gestión de Proyectos como la Gestión de las Partes Interesadas, puede ser usada para mejorar dramáticamente la tasa de éxito en proyectos cuando es complementada con otras técnicas de la Gestión de Proyectos.

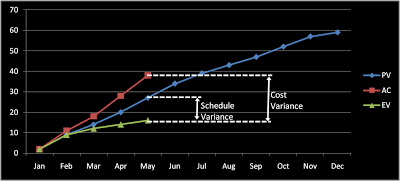

El Costo Real vs. Costo Planeado

Si el costo acumulado real de un proyecto ha sido mayor que el costo acumulado planeado, ¿va mal el proyecto?. La respuesta común es sí, pero no necesariamente. Depende del avance real del proyecto. El costo planeado está asociado a una medida del avance. Si el avance ha sido muy alto, un costo real mayor que el costo planeado podría estar plenamente justificado. Una alta velocidad de ejecución de proyecto puede tener como consecuencia un alto costo, porque el proyecto podría terminar antes, con un costo final menor que el presupuesto planeado. En operaciones continuas, las comparaciones entre costo real y costo planeado son más exitosas. En proyectos basados en cronograma, la comparación entre costo real y costo planeado puede frecuentemente ser un error, si la variable de avance no es incluida en el análisis.

Análisis de Valor Ganado

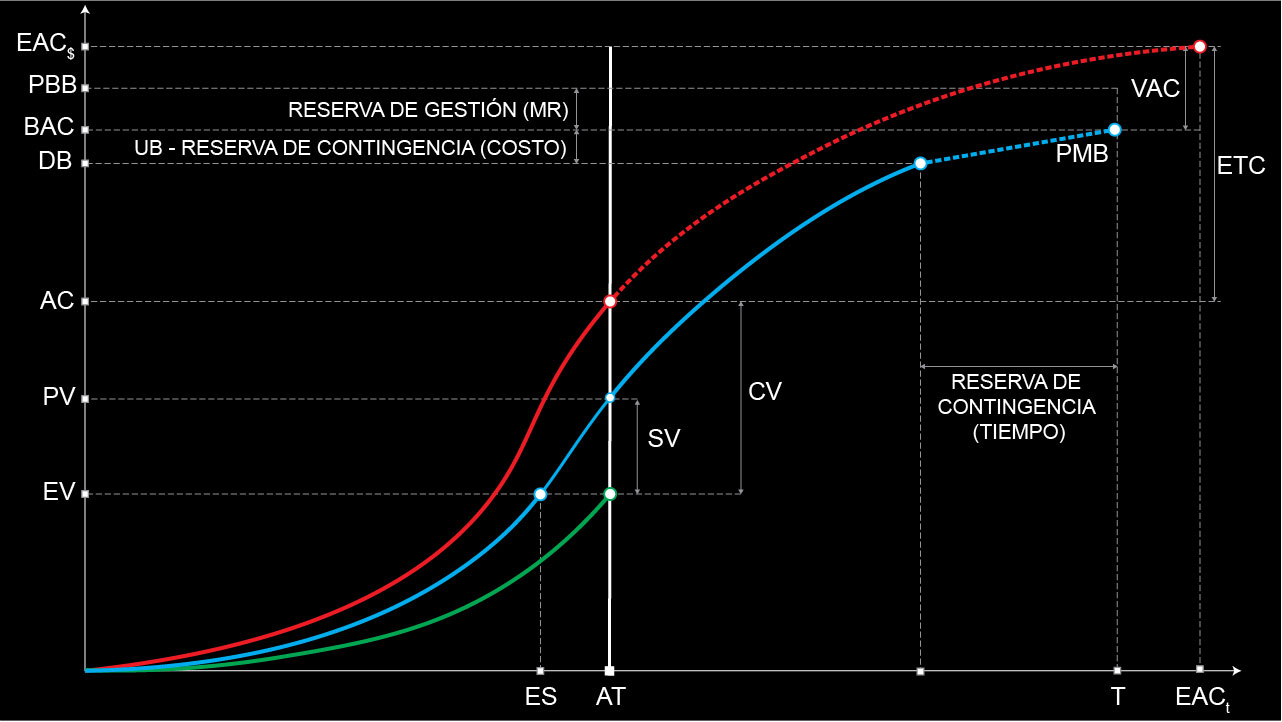

La Gestión de Valor Ganado tiene su base en el uso de tres variables: Valor Planeado (PV), Costo Real (AC) y Valor Ganado (EV) . La última variable es una buena medida del avance. El Análisis de Valor Ganado principalmente compara el Valor Planeado con el Valor Ganado con el propósito de conocer la velocidad del proyecto (SPI y SV). También compara el Costo Real con el Valor Ganado con el propósito de saber si el proyecto está en el presupuesto (CPI y CV).