El Costo Real (AC) es una de las tres principales variables de la Gestión de Valor Ganado (EVM), es una función del tiempo y una medida de cuánto dinero ha sido gastado en un proyecto. Es medido en unidades de valor económico ($). Matemáticamente, el dominio del Costo Real (AC) es tiempo y el rango es valor económico ($). El Costo Real (AC) está claramente asociado con el Valor Ganado (EV) porque las unidades de trabajo que son medidas por AC son las mismas que EV ha añadido como progreso. En otras palabras, cuando una unidad de trabajo ha sido hecha, EV añade el valor planeado de costo para esa unidad de trabajo y AC añade el costo real que tuvo esa unidad de trabajo.

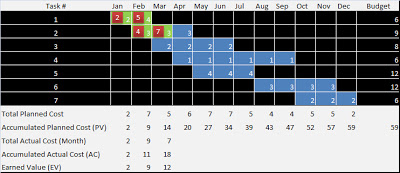

En la siguiente tabla se puede ver un ejemplo. Los valores en los cuadros rojos son el costo real de cada unidad de trabajo. Supongamos que ya se completó la primera tarea, la segunda está en progreso y la tercera no ha sido comenzada. El costo real excede el presupuesto. El Costo Real (AC) está compuesto por el trabajo completado, valorado según el costo real.

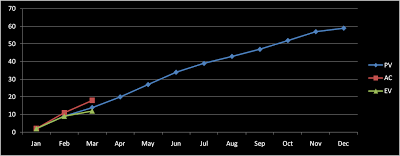

Es una convención que el Costo Real (AC) comienza en el tiempo cero y va hasta la duración real del proyecto. El valor mínimo es cero y no hay máximo para el Costo Real (AC). Es posible ver el anterior ejemplo graficado en las siguientes curvas.

AC es también llamado Costo Real del Trabajo Realizado (CRTR) y en inglés Actual Cost of Work Performed (ACWP).